稅務(wù)籌劃的12種方法 從宏觀策略到微觀實踐

稅務(wù)籌劃是在法律允許的范圍內(nèi),通過對經(jīng)營、投資、理財?shù)然顒拥氖孪然I劃和安排,以合法、合規(guī)的方式減輕稅務(wù)負(fù)擔(dān)的智慧行為。它并非簡單的“避稅”或“逃稅”,而是一項系統(tǒng)性的財務(wù)規(guī)劃。本文將為您詳細(xì)解析12種實用且詳細(xì)的稅務(wù)籌劃方法。

- 利用稅收優(yōu)惠政策:這是最直接、最合規(guī)的籌劃方式。深入研究國家及地方針對特定行業(yè)(如高新技術(shù)、軟件企業(yè))、特定區(qū)域(如自貿(mào)區(qū)、開發(fā)區(qū))、特定人群(如退役士兵、殘疾人)的稅收減免、返還、加計扣除等政策,使企業(yè)或個人的經(jīng)營活動主動“符合”優(yōu)惠條件。

- 選擇合適的納稅人身份:在增值稅上,可以根據(jù)年應(yīng)稅銷售額和會計核算水平,審慎選擇成為一般納稅人或小規(guī)模納稅人,以綜合考量稅負(fù)率。個人也可通過調(diào)整收入結(jié)構(gòu)(如工資薪金與勞務(wù)報酬的轉(zhuǎn)化)來適用不同稅率。

- 合理規(guī)劃企業(yè)組織形式與架構(gòu):設(shè)立公司時,可選擇有限責(zé)任公司、股份有限公司、個人獨資企業(yè)或合伙企業(yè)等,其所得稅納稅方式(企業(yè)所得稅 vs 個人所得稅)和稅負(fù)截然不同。集團(tuán)企業(yè)可以通過設(shè)立子公司(獨立法人)或分公司(非獨立法人)來優(yōu)化盈虧平衡,實現(xiàn)整體稅負(fù)最小化。

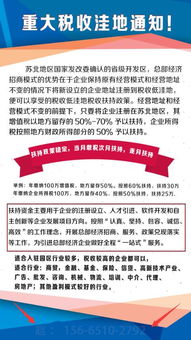

- 科學(xué)運用稅收洼地:在合法合規(guī)的前提下,利用某些地區(qū)為招商引資而設(shè)立的財政獎勵、核定征收等區(qū)域性稅收優(yōu)惠。但需注意業(yè)務(wù)實質(zhì),避免成為僅為開票而存在的“空殼公司”,以防范稅務(wù)風(fēng)險。

- 成本費用充分列支與攤銷:確保所有合法合規(guī)的成本、費用、損失均能及時取得有效憑證并入賬。特別是關(guān)注研發(fā)費用加計扣除、殘疾職工工資加計扣除等特殊扣除項目。對于固定資產(chǎn)、無形資產(chǎn)等,合理選擇折舊或攤銷方法(如加速折舊),以延遲納稅時間。

- 關(guān)聯(lián)交易定價籌劃(轉(zhuǎn)讓定價):在跨國或集團(tuán)內(nèi)部交易中,通過遵循獨立交易原則,制定合理的貨物、勞務(wù)、無形資產(chǎn)和資金融通的轉(zhuǎn)讓價格,將利潤合法地配置在稅率較低的地區(qū)或?qū)嶓w。這需要準(zhǔn)備完備的同期資料,以應(yīng)對稅務(wù)機(jī)關(guān)的審查。

- 業(yè)務(wù)流程再造與合同涉稅條款設(shè)計:通過改變經(jīng)營流程或商業(yè)模式(例如,將銷售資產(chǎn)變?yōu)楣蓹?quán)轉(zhuǎn)讓,將單純銷售變?yōu)椤颁N售+服務(wù)”),可能改變應(yīng)稅行為的性質(zhì)與稅率。在簽訂合明確價款是否含稅、發(fā)票類型、付款時間等條款,能有效控制納稅義務(wù)發(fā)生時間。

- 利用稅收遞延工具:個人所得稅方面,充分利用年金、商業(yè)健康保險、稅延養(yǎng)老保險等政策,實現(xiàn)當(dāng)期稅前扣除,延遲至未來領(lǐng)取時納稅。企業(yè)層面,符合條件的可進(jìn)行資產(chǎn)重組的特殊性稅務(wù)處理,暫不確認(rèn)所得,實現(xiàn)納稅遞延。

- 合理規(guī)劃投融資方式:企業(yè)融資時,負(fù)債的利息支出通常可在稅前扣除(債資比限制內(nèi)),而股息支付則來自稅后利潤。因此,合理的資本結(jié)構(gòu)(債權(quán)與股權(quán)比例)能降低綜合成本。投資時,選擇免稅的國債利息、符合條件的居民企業(yè)股息紅利等免稅收入。

- 個人所得的綜合籌劃:對于高收入個人,可合法分散收入來源(如將一部分收入轉(zhuǎn)化為股權(quán)激勵、或通過設(shè)立個人獨資企業(yè)/合伙企業(yè)承接業(yè)務(wù)以適用經(jīng)營所得稅率),并充分利用專項附加扣除(子女教育、繼續(xù)教育、大病醫(yī)療、住房貸款利息或租金、贍養(yǎng)老人)等政策。

- 資產(chǎn)重組與資本運作籌劃:在企業(yè)合并、分立、股權(quán)收購、資產(chǎn)收購中,運用特殊性稅務(wù)處理政策,可以實現(xiàn)資產(chǎn)或股權(quán)的轉(zhuǎn)移而暫不繳納企業(yè)所得稅,緩解現(xiàn)金流壓力。剝離不良資產(chǎn)或非主營資產(chǎn)時,也需考慮最節(jié)稅的處置方式。

- 國際稅收籌劃(針對跨境業(yè)務(wù)):利用不同國家(地區(qū))之間的稅收協(xié)定,避免雙重征稅,并可能享受優(yōu)惠稅率。例如,通過在有協(xié)定的低稅率地區(qū)設(shè)立中間控股公司,來分配股息、利息或特許權(quán)使用費。這需要深度了解BEPS(稅基侵蝕與利潤轉(zhuǎn)移)行動計劃等國際規(guī)則,確保合規(guī)。

****:

有效的稅務(wù)籌劃是一項復(fù)雜的系統(tǒng)工程,需要財務(wù)、法務(wù)與業(yè)務(wù)的深度融合。所有籌劃方案必須以真實的業(yè)務(wù)為基礎(chǔ),以稅法為準(zhǔn)繩,并具備合理的商業(yè)目的。在實施前,建議咨詢專業(yè)的稅務(wù)顧問或律師,進(jìn)行全面的風(fēng)險評估,確保在節(jié)稅的守住法律與合規(guī)的底線。稅務(wù)籌劃的終極目標(biāo),是實現(xiàn)企業(yè)價值最大化與稅務(wù)風(fēng)險最小化的平衡。

如若轉(zhuǎn)載,請注明出處:http://www.699df.cn/product/70.html

更新時間:2026-06-11 01:09:51